선납이연이라는 이자를 극대화하는 방법을 유튜브에서 접하고, 선납이연을 활용한 금리 극대화 방법에 대하여 보다 많은 이들에게 공유코 져 자료를 만듭니다.

▶ 선납이연 개념

'선납이연'이란 적금 일부를 납부 회차보다 먼저 내고(선납) 나머지 일부를 납부 회차보다 늦게 넣는(이연) 방식이다. 1년짜리 적금을 매달 붓지 않아도 만기 때 선납일수와 이연일 수의 합이 '0'이면 만기 지연 같은 불이익이 없다는 데 착안한 재테크입니다.

만약 단순히 불입만 늦추는 것이면 그 자체로는 이자를 더 받을 수 없다. 중요한 포인트는 1회 차 불입 후 남은 돈을 다음 회차 납입 전까지 얼마나 잘 굴리느냐인데 , 잘 활용하면 예·적금 상품을 동시에 굴리는 효과를 낼 수 있고 내가 가진 여윳돈보다 더 큰 규모의 적금도 들 수 있습니다.

그러기 위하여 세 가지 조건을 충족해야만 한다.

첫째 : 예금금리보다 적금금리가 높아야 한다.

둘째 : 자유적금이 아닌 정기적금이어야 한다.

셋째 : 선납이연이 가능한 상폼이어야 한다(주로 2 금융권의 적금상품)

▶ 선납이연 활용법

예를 들어 연간 3천만 원을 올해 특판으로 나온 고금리 상품에 1년 동안 예금 4.5%로 예치할 때와 , 적금 5% 로 월 250만 원씩 12개월 납입을 했을 때의 수령액은 다음과 같습니다.

이자 수령액은 각가 114만 원과 약 69만 원으로 45만 원의 차이가 있습니다.

그렇다면 선납이연을 통하여 활용했을 때 이자가 얼마나 늘어나는지 각 방법대로 적용해 보겠습니다.

▶ 선납이연 종류(1-11 , 6-1-5, 6-6)

- 6-1-5 방식

- 적금 납입 시작 날 적금을 개설하면 1개월치가 납부가 됩니다. 적금 개설 당일 추가납입을 통해 5개월 치를 납부합니다. 이러면 계좌 개설 당일 6개월 치를 납부하게 됩니다.

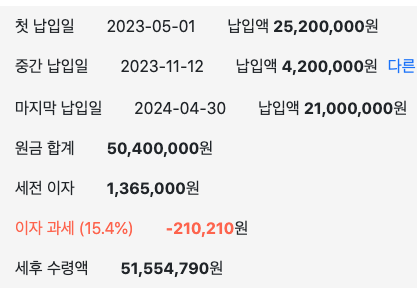

: 3천만 원을 7로 나눈 420만 원으로 월 납입액 정하고, 개설일에 1 - 6회분에 해당되는 2,520만 원 납입합니다.

: 잔금 480만 원을 6개월짜리 정기 예금을 예치합니다.

- 적금 7회 차에 1개월치의 돈만 입금합니다.(6개월 만기적금에서 활용)

- 그리고 선납이연 날짜는 선납이연 계산기를 통해 쉽게 내는 날짜를 계산할 수 있습니다

- 적금 만기 전날 5개월 치는 모두 납입합니다. (2100만 원)

: 해당 금액은 예금담보대출을 활용하여 하루치의 이자를 지불하고 활용합니다.

상기와 같은 방법으로 이자 155만 원과 9만 원의 이자가 발생되어 기존 114만 원 대비 50여만의 이자 수익이 추가로 발생됩니다.

▶ 결론

선납이연의 다양한 조합을 활용해 본 결과 6-1-5 방식이 이자를 극대화시킬 수 있는 방법이었습니다. 금리가 높은 시기에 기존 목돈을 활용하는 다양한 방식으로 보다 높은 이자를 받을 수 있다는 것을 인지하시고, 2 금융에서 고금리 상품을 확인하시어 본 내용을 활용하여 보시길 바랍니다.

'금융' 카테고리의 다른 글

| 국민연금 추가납입(추납) 방법과 종류 (0) | 2023.04.30 |

|---|---|

| 첫만남이용권(전자바우처, 현금지급) (0) | 2023.04.30 |

| 청년 내일저축계좌 신청(5.1 - 5.26) (1) | 2023.04.30 |

| 경기도 청소년 교통비 지원사업이란 ? (0) | 2023.04.29 |

| 농지연금 가입요건 및 예상금액 알아보기 (0) | 2023.04.29 |

댓글